2025年策略研究专题演讲:详解俄乌停火历程及潜

2025-04-30 11:39 进出口贸易资讯 | Company News 阅读:次

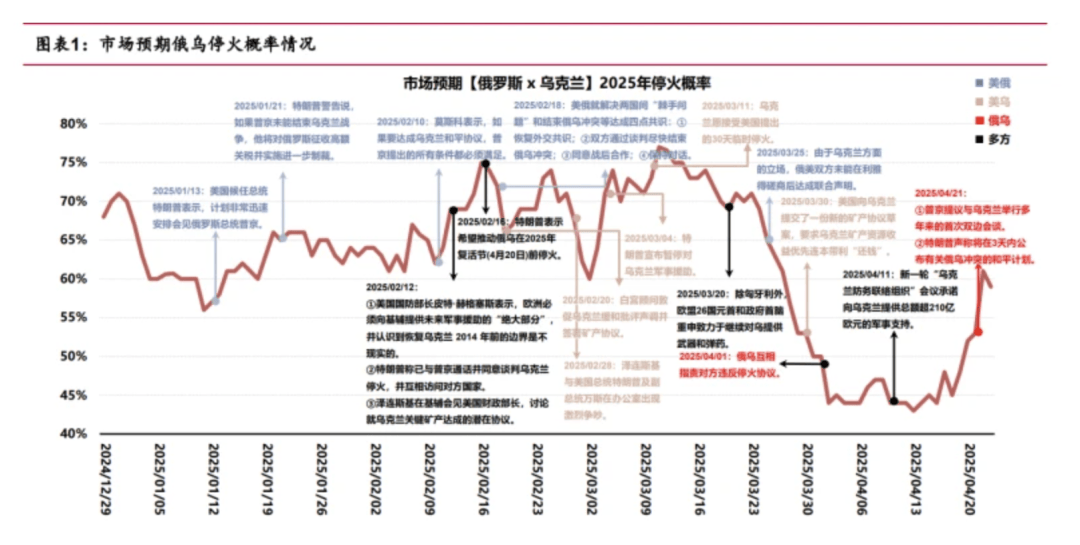

俄乌停火预期“过山车”,市场预期俄乌停火概率波动大。2025 年来,环绕俄乌场面地步 呈现一系列环节动态。美国总统特朗普屡次发声,强调鞭策新生节前俄乌停火打算。同时,美俄就竣事俄乌冲突告竣恢复交际、 通过构和竣事冲突等四点共识,白宫参谋也催促乌克兰缓和场面地步。泽连斯基正在相关会 面中也就矿产和谈等问题起头取美协商,2025 年 3 月 12 日乌克兰表白情愿接管美 国提出的 30 天姑且停火。跟着各方稠密发声取步履之下,市场对俄乌停火的预期概 率攀升至 77%。但跟着构和进入停畅期,俄乌停火和谈屡次分裂,疆场僵持、外部 援帮不确定性添加以及国际调整受挫等要素,俄乌停和的可能性一度下降至 43%。 近期跟着俄罗斯总统普京建议取乌克兰举行多年来的初次双边漫谈及美国总统特朗 普表白将正在将来 3 天发布相关俄乌冲突的和平打算后,市场预期俄乌停火概率再度 上升。 从当前的场面地步看,各朴直在针对俄乌冲突问题上仍有较大的不合,短期内告竣和安然平静谈的概率或较低。目前俄乌两国冲突承受能力已迫近临界点,构成了既不肯停火又难 以持续做和的胶着形态。俄罗斯正在军事层面表示出较强持久力,然而经济和社会层面 的压力不竭累积,社会不变性受损;而乌克兰面对严沉的兵员欠缺和社会矛盾,加之 选举延期导致公信力蒙受挑和,且其和局成长很大程度上取决于外部援帮。跟着 特朗普以补救者脚色参取斡旋,其立场和行动带来了新变数,以致美欧正在对俄乌 问题的立场上发生裂痕,并且俄乌关于从权这一焦点好处的不合也为停火添加障碍。 1)美国焦点次要为尽快遏制和平,降低美国正在俄乌冲突中的耗损,并对前期投 入获取必然弥补。看待俄罗斯,美国次要集中正在尽快竣事冲突;看待欧盟,特朗 普从意欧盟承担更多的乌克兰沉建成本,美国国务卿鲁比奥正在北约国外长会议 上再次催促列国将国防开支占国内出产总值的比例提拔至 5%;看待乌克兰,美 国但愿通过获取乌克兰的矿产资本(次要针对乌克兰稀土资本)开辟权做为美国此前 援帮的弥补。 2)俄罗斯焦点为要求各方认可俄罗斯当前实控地盘的从权以及乌克兰放弃插手 北约。具体来看,俄罗斯针对欧美的次要集中正在对所节制地盘从权、解除乌克兰 插手北约可能性以及恢复各方一般的商业及金融关系,且不单愿欧盟参取和平漫谈; 对乌克兰则次要是认可俄罗斯实控的国土并放弃插手北约的打算。 3)欧盟及英国做为乌克兰的另一大援帮方,当前内部概念趋于。全体来看,欧 洲方面大部门国度从意参取和平构和以及保障乌克兰好处,并为其供给援帮;匈牙利 虽将继续鞭策和平构和,但分歧意为和平持续供给资金。此外,欧洲方面从意和 平构和必需包罗欧盟、英国等。 4)乌克兰的焦点仍是积极寻求国度援帮、平安保障以及乌克兰的国土 完整,面临美国提出的获取乌克兰稀土矿产资本开辟权的,虽然乌克兰面对国 内压力,但过高的外部援帮依赖使得其目前已调派代表团前去美国就矿产和谈 草案构和。俄乌冲突全体市场风险偏好,部门强相关资产受冲击影响较大。全体来看,卢布 正在短期内贬值超 50%,美元、黄金等具备避险属性的资产送来上涨;冲突加剧了欧 洲地缘的不确定性,投资者对市场的决心受挫,避险情感升温,欧洲 STO600 价钱指数持续回调,其 MOEX 股票指数大幅下跌,2022 年 2 月 24 日单日跌 幅达 33%。

从当前的场面地步看,各朴直在针对俄乌冲突问题上仍有较大的不合,短期内告竣和安然平静谈的概率或较低。目前俄乌两国冲突承受能力已迫近临界点,构成了既不肯停火又难 以持续做和的胶着形态。俄罗斯正在军事层面表示出较强持久力,然而经济和社会层面 的压力不竭累积,社会不变性受损;而乌克兰面对严沉的兵员欠缺和社会矛盾,加之 选举延期导致公信力蒙受挑和,且其和局成长很大程度上取决于外部援帮。跟着 特朗普以补救者脚色参取斡旋,其立场和行动带来了新变数,以致美欧正在对俄乌 问题的立场上发生裂痕,并且俄乌关于从权这一焦点好处的不合也为停火添加障碍。 1)美国焦点次要为尽快遏制和平,降低美国正在俄乌冲突中的耗损,并对前期投 入获取必然弥补。看待俄罗斯,美国次要集中正在尽快竣事冲突;看待欧盟,特朗 普从意欧盟承担更多的乌克兰沉建成本,美国国务卿鲁比奥正在北约国外长会议 上再次催促列国将国防开支占国内出产总值的比例提拔至 5%;看待乌克兰,美 国但愿通过获取乌克兰的矿产资本(次要针对乌克兰稀土资本)开辟权做为美国此前 援帮的弥补。 2)俄罗斯焦点为要求各方认可俄罗斯当前实控地盘的从权以及乌克兰放弃插手 北约。具体来看,俄罗斯针对欧美的次要集中正在对所节制地盘从权、解除乌克兰 插手北约可能性以及恢复各方一般的商业及金融关系,且不单愿欧盟参取和平漫谈; 对乌克兰则次要是认可俄罗斯实控的国土并放弃插手北约的打算。 3)欧盟及英国做为乌克兰的另一大援帮方,当前内部概念趋于。全体来看,欧 洲方面大部门国度从意参取和平构和以及保障乌克兰好处,并为其供给援帮;匈牙利 虽将继续鞭策和平构和,但分歧意为和平持续供给资金。此外,欧洲方面从意和 平构和必需包罗欧盟、英国等。 4)乌克兰的焦点仍是积极寻求国度援帮、平安保障以及乌克兰的国土 完整,面临美国提出的获取乌克兰稀土矿产资本开辟权的,虽然乌克兰面对国 内压力,但过高的外部援帮依赖使得其目前已调派代表团前去美国就矿产和谈 草案构和。俄乌冲突全体市场风险偏好,部门强相关资产受冲击影响较大。全体来看,卢布 正在短期内贬值超 50%,美元、黄金等具备避险属性的资产送来上涨;冲突加剧了欧 洲地缘的不确定性,投资者对市场的决心受挫,避险情感升温,欧洲 STO600 价钱指数持续回调,其 MOEX 股票指数大幅下跌,2022 年 2 月 24 日单日跌 幅达 33%。 俄罗斯和乌克兰做为全球能源、工业原材料和农产物的主要供给国和毗连欧亚 的主要运输通道,是全球次要财产的主要参取者,有着“牵一发而动”的影响。 俄乌两国正在全球农产物、贱金属、能源等产物供应上具有主要地位,此中肥料、谷物 的全球出口份额占比超 10%,矿物燃料、生物油脂、钢铁、木材、镍成品的全球出 口份额占比超 5%。此外,俄罗斯和乌克兰仍是欧洲和亚洲货色运输的主要通道,俄 乌冲突使得黑海海运航路、颠末乌克兰或俄罗斯的航空和陆运输通道承受关停风 险。复盘来看,俄乌冲突对能源、农产物、金属都发生了较为显著的冲击。能源方面,布 伦特原油、NYMEX 天然气最高涨幅达 32%、103%。农产物角度,CBOT 小麦及 CBOT 玉米的涨幅别离达50%、20%。金属角度,LME镍及 LME铝涨幅别离达 93%、 20%。但持久来看,情感扰动或已逐渐消逝,上述商品价钱恢复至冲突出息度,以至 更低。俄乌两国占全球进出口比例不高,出口产物多集中正在财产链上逛。全体来看,俄罗斯 出口总额占全球的 2%摆布;进口份额占全球的 1%摆布。乌克兰进出口总额均占全 球进出口总额的 0。3%摆布。乌克兰次要出口产物为矿产物、贱金属、动物产物以及 动动物油;俄罗斯次要出口产物为矿产物、贱金属、珍珠宝石及化工,分析来看,俄 乌两国出口产物多集中正在财产链上逛的资本品。冲突发生后,俄乌出口对象发生较大改变。全体来看,原先俄罗斯对 EU28 的出口依 赖度较高,2021 年出口 EU28 占俄罗斯总出口的近 40%。冲突发生后,俄罗斯出口 转向中国和印度,对 EU28 及美国的出口大幅削减。冲突前乌克兰对 EU28 的出口 依赖度处于较高程度,2021 年出口 EU28 占乌克兰总出口的近 40%,冲突发生后,但出口 EU28 份额进一步提拔,2023 年出口 EU28 占乌 克兰总出口份额超 60%。进出口视角连系看,俄乌冲突发生后,欧盟及英国、乌克兰取俄罗斯商业敏捷脱钩, 商业关系获得强化。操纵 2023 年取 2021 年的进出口份额差额猜测俄乌冲突发生后进出口依赖度的增减,以 2023 年两国的进出口总金额比上本国的进出口总金额 定义双边商业依赖度。冲突发生后,俄欧商业脱钩及俄罗斯商业东移现象较着。 1)中国视角看,冲突发生后,中国对俄罗斯的进口、出口依赖度都实现了小幅提拔。 2)EU28 视角看,2023 年对俄罗斯的双边商业依赖度已较小,且进出口依赖度均相 对冲突前削减。 3)乌克兰视角看,EU28 是最次要的商业伙伴,冲突发生后对 EU28 的进、出口依 赖度别离提拔 11。5%、24。7%。 4)俄罗斯视角看,中国曾经是俄罗斯最次要的商业伙伴,对中国的进、出口依赖度 相对冲突发生前别离提拔了 25。5%、14。2%;印度也成为俄罗斯的另一大出口目 的地,俄对印度的出口依赖度提拔近 14%。而俄罗斯对 EU28 的商业依赖度逐渐 下降,冲突发生以来,进、出口依赖度别离削减 21。2%、29%。俄欧的商业脱钩次要源于欧洲国度对俄罗斯能源、商业等方面的制裁。分析来看,欧 洲次要制裁产物集中正在能源(煤炭、石油、天然气)及大商品(钢铁、铝、化肥) 的对俄进口,以及高手艺设备、细密仪器、部门产物俄罗斯出口高度依赖欧盟及英国,俄对欧出 口份额占比力高的产物为矿产物、珍珠宝石、贱金属及化工等,也是 EU28 对其次要 制裁品类。冲突发生后,EU28 对俄罗斯的矿产物、珍珠宝石依赖度大幅下降。

俄罗斯和乌克兰做为全球能源、工业原材料和农产物的主要供给国和毗连欧亚 的主要运输通道,是全球次要财产的主要参取者,有着“牵一发而动”的影响。 俄乌两国正在全球农产物、贱金属、能源等产物供应上具有主要地位,此中肥料、谷物 的全球出口份额占比超 10%,矿物燃料、生物油脂、钢铁、木材、镍成品的全球出 口份额占比超 5%。此外,俄罗斯和乌克兰仍是欧洲和亚洲货色运输的主要通道,俄 乌冲突使得黑海海运航路、颠末乌克兰或俄罗斯的航空和陆运输通道承受关停风 险。复盘来看,俄乌冲突对能源、农产物、金属都发生了较为显著的冲击。能源方面,布 伦特原油、NYMEX 天然气最高涨幅达 32%、103%。农产物角度,CBOT 小麦及 CBOT 玉米的涨幅别离达50%、20%。金属角度,LME镍及 LME铝涨幅别离达 93%、 20%。但持久来看,情感扰动或已逐渐消逝,上述商品价钱恢复至冲突出息度,以至 更低。俄乌两国占全球进出口比例不高,出口产物多集中正在财产链上逛。全体来看,俄罗斯 出口总额占全球的 2%摆布;进口份额占全球的 1%摆布。乌克兰进出口总额均占全 球进出口总额的 0。3%摆布。乌克兰次要出口产物为矿产物、贱金属、动物产物以及 动动物油;俄罗斯次要出口产物为矿产物、贱金属、珍珠宝石及化工,分析来看,俄 乌两国出口产物多集中正在财产链上逛的资本品。冲突发生后,俄乌出口对象发生较大改变。全体来看,原先俄罗斯对 EU28 的出口依 赖度较高,2021 年出口 EU28 占俄罗斯总出口的近 40%。冲突发生后,俄罗斯出口 转向中国和印度,对 EU28 及美国的出口大幅削减。冲突前乌克兰对 EU28 的出口 依赖度处于较高程度,2021 年出口 EU28 占乌克兰总出口的近 40%,冲突发生后,但出口 EU28 份额进一步提拔,2023 年出口 EU28 占乌 克兰总出口份额超 60%。进出口视角连系看,俄乌冲突发生后,欧盟及英国、乌克兰取俄罗斯商业敏捷脱钩, 商业关系获得强化。操纵 2023 年取 2021 年的进出口份额差额猜测俄乌冲突发生后进出口依赖度的增减,以 2023 年两国的进出口总金额比上本国的进出口总金额 定义双边商业依赖度。冲突发生后,俄欧商业脱钩及俄罗斯商业东移现象较着。 1)中国视角看,冲突发生后,中国对俄罗斯的进口、出口依赖度都实现了小幅提拔。 2)EU28 视角看,2023 年对俄罗斯的双边商业依赖度已较小,且进出口依赖度均相 对冲突前削减。 3)乌克兰视角看,EU28 是最次要的商业伙伴,冲突发生后对 EU28 的进、出口依 赖度别离提拔 11。5%、24。7%。 4)俄罗斯视角看,中国曾经是俄罗斯最次要的商业伙伴,对中国的进、出口依赖度 相对冲突发生前别离提拔了 25。5%、14。2%;印度也成为俄罗斯的另一大出口目 的地,俄对印度的出口依赖度提拔近 14%。而俄罗斯对 EU28 的商业依赖度逐渐 下降,冲突发生以来,进、出口依赖度别离削减 21。2%、29%。俄欧的商业脱钩次要源于欧洲国度对俄罗斯能源、商业等方面的制裁。分析来看,欧 洲次要制裁产物集中正在能源(煤炭、石油、天然气)及大商品(钢铁、铝、化肥) 的对俄进口,以及高手艺设备、细密仪器、部门产物俄罗斯出口高度依赖欧盟及英国,俄对欧出 口份额占比力高的产物为矿产物、珍珠宝石、贱金属及化工等,也是 EU28 对其次要 制裁品类。冲突发生后,EU28 对俄罗斯的矿产物、珍珠宝石依赖度大幅下降。 EU28 寻求制裁产物的进口替代渠道,美国、挪威、中东成功补位。矿产物方面,冲突前俄罗斯供给 EU 28 近 18%的矿物燃料,2023 年占比却下降至 4%;全体看,EU 28 矿物燃料进口金额仍连结正增加,次要源于挪威、美国、中东的供给补位。珍珠 宝石方面,虽然哈萨克斯坦供给添加,但仍无法完全对冲俄罗斯供应的削减。肥料及 镍成品方面,别离找到、美国和挪威为替代,根基对冲从俄罗斯进口的下滑。俄罗斯积极为制裁产物寻找新买家,中国和印度衔接大量需求。1)矿物燃料和肥料 都成功找到替代方。俄罗斯对中国、印度的矿物燃料、肥料的出口大幅添加,根基对 冲欧盟及英国商业制裁的负面影响。2)珍珠宝石及镍成品实现了一部门需求的转移, 但难以完全对冲出口 EU28 规模的下滑。冲突发生后俄罗斯珍珠宝石出口国倾向多 元化,但其全体出口金额 2022-2023 CAGR 为-19%,呈现下滑趋向。镍成品出口过 去次要依赖 EU28 和中国,冲突发生后,针对制裁导致的残剩镍成品供给,俄罗斯并 没有完全找到替代买家,因此镍成品全体出口金额 2022-2023 CAGR 为-11%,也呈 现出下滑趋向。欧对俄出口制裁导致俄罗斯从 EU28 进口电气机械、运输设备削减,俄罗斯转向中 国进口。车辆及零部件表示典型,冲突前 EU28 占俄罗斯进口份额约 40%,中国仅 占 16%;2023 年 EU28 占比低至 3%,而从中国的进口占比达 79%,且 2022-2023 CAGR 达 129%。其他电气机械、化工等品类中国也实现了必然程度的供给替代。俄乌冲突后,商业关系显著强化,商业往来愈加亲近。中国视角看,大部门品类 正在近三年从俄罗斯的进出口份额都实现了提拔,商业合做深化。这种商业合做深 化的深条理缘由是财产形成上相对互补,俄罗斯资本品丰硕,中国制制业实力强 劲。所以表现正在商业布局上,中国从俄罗斯次要进口能源和原材料,同时向俄出口工 业制成品,包罗机械设备、汽车和电子产物,填补了企业撤出后的市场空白。

EU28 寻求制裁产物的进口替代渠道,美国、挪威、中东成功补位。矿产物方面,冲突前俄罗斯供给 EU 28 近 18%的矿物燃料,2023 年占比却下降至 4%;全体看,EU 28 矿物燃料进口金额仍连结正增加,次要源于挪威、美国、中东的供给补位。珍珠 宝石方面,虽然哈萨克斯坦供给添加,但仍无法完全对冲俄罗斯供应的削减。肥料及 镍成品方面,别离找到、美国和挪威为替代,根基对冲从俄罗斯进口的下滑。俄罗斯积极为制裁产物寻找新买家,中国和印度衔接大量需求。1)矿物燃料和肥料 都成功找到替代方。俄罗斯对中国、印度的矿物燃料、肥料的出口大幅添加,根基对 冲欧盟及英国商业制裁的负面影响。2)珍珠宝石及镍成品实现了一部门需求的转移, 但难以完全对冲出口 EU28 规模的下滑。冲突发生后俄罗斯珍珠宝石出口国倾向多 元化,但其全体出口金额 2022-2023 CAGR 为-19%,呈现下滑趋向。镍成品出口过 去次要依赖 EU28 和中国,冲突发生后,针对制裁导致的残剩镍成品供给,俄罗斯并 没有完全找到替代买家,因此镍成品全体出口金额 2022-2023 CAGR 为-11%,也呈 现出下滑趋向。欧对俄出口制裁导致俄罗斯从 EU28 进口电气机械、运输设备削减,俄罗斯转向中 国进口。车辆及零部件表示典型,冲突前 EU28 占俄罗斯进口份额约 40%,中国仅 占 16%;2023 年 EU28 占比低至 3%,而从中国的进口占比达 79%,且 2022-2023 CAGR 达 129%。其他电气机械、化工等品类中国也实现了必然程度的供给替代。俄乌冲突后,商业关系显著强化,商业往来愈加亲近。中国视角看,大部门品类 正在近三年从俄罗斯的进出口份额都实现了提拔,商业合做深化。这种商业合做深 化的深条理缘由是财产形成上相对互补,俄罗斯资本品丰硕,中国制制业实力强 劲。所以表现正在商业布局上,中国从俄罗斯次要进口能源和原材料,同时向俄出口工 业制成品,包罗机械设备、汽车和电子产物,填补了企业撤出后的市场空白。

上一篇:

上一篇: 返回列表页

返回列表页